Acciones propias (Actualizado con las modificaciones de la Ley 3/2009)

Los procesos de ampliaciones y reducciones de capital social se producen como consecuencia de las variaciones de la cifra de capital social que la sociedad podría tener y están originadas por múltiples circunstancias. Todas estas variaciones tienen en común que implican una modificación en los estatutos sociales, así como elevación del acuerdo a escritura pública y su inscripción en el Registro Mercantil, cuestiones que acarrean una cierta lentitud en el proceso de variación de la cifra de capital social y por consiguiente en el accionariado.

Sin embargo, a veces ocurre que se necesitan unos movimientos más rápidos del patrimonio. Está situación está prevista en el TRLSA a través de las acciones propias, de tal forma que el texto legal permite, en determinados supuestos, la adquisición de acciones propias, operación mediante la cual se está devolviendo al accionista el valor nominal de la acción más unas reservas que pueden variar en función del precio satisfecho.

Mediante esta operación se consigue dar una flexibilidad a la cifra de capital social, y por ende a los fondos propios, sin tener que recurrir a operaciones que implican unos acuerdos más formales como son las ampliaciones y reducciones de capital.

Según se ha comentado anteriormente, mediante la adquisición de acciones propias se devuelve a los accionistas la parte que les corresponde de la sociedad, operación que desde un punto de vista económico supone una minoración de los fondos propios de la sociedad y por consiguiente, de la garantía de los acreedores, por lo que abusos en la adquisición de autocartera podrían menoscabar gravemente el patrimonio social. Ante esta situación el TRLSA regula toda esta problemática de una forma muy detallada en el artículo 74 y siguientes.

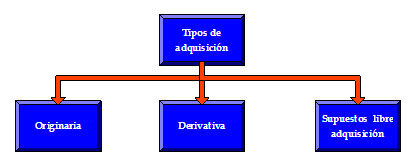

Las formas de adquisición de acciones propias contempladas en el texto legal son tres:

- Adquisición originaria.

- Adquisición derivativa.

- Supuestos de libre adquisición.

Adquisición originaria

Está desarrollada en el artículo 75 del TRLSA, el cual prohibe la suscripción de acciones emitidas por la sociedad, prohibición que es lógica ya que la suscripción de acciones emitidas por la propia sociedad es incompatible con la aportación de recursos del exterior a la sociedad, que es lo que se pretende en definitiva cuando se emiten acciones en la constitución o ampliación de capital.

Si infringe la prohibición anterior, la obligación de desembolsar recaerá solidariamente sobre los fundadores y promotores, y en el caso de ampliación de capital, sobre los administradores.

Sin embargo, si se produce una ampliación de capital totalmente liberada, es decir, se entregan acciones gratis, si la sociedad tenía acciones propias, sí podrá suscribir la parte que le corresponda, dado que el artículo 79 del TRLSA, al referirse al régimen de las acciones propias señala que estos valores no pierden el derecho de asignación gratuita de nuevas acciones.

Adquisición derivativa

Está desarrollada en el artículo 75 del TRLSA, redactado por la disposición final primera. diez de la Ley 3/2009, de 3 de abril, el cual señala que para que la sociedad pueda adquirir acciones propias tiene que cumplir los siguientes requisitos:

1. La sociedad podrá adquirir sus propias acciones y las emitidas por su sociedad dominante en las siguientes condiciones:

1.ª Que la adquisición haya sido autorizada mediante acuerdo de la junta general, que deberá establecer las modalidades de la adquisición, el número máximo de acciones a adquirir, el contravalor mínimo y máximo cuando la adquisición sea onerosa, y la duración de la autorización, que no podrá exceder de cinco años.

Cuando la adquisición tenga por objeto acciones de la sociedad dominante, la autorización deberá proceder también de la junta general de esta sociedad.

Cuando la adquisición tenga por objeto acciones que hayan de ser entregadas directamente a los trabajadores o administradores de la sociedad, o como consecuencia del ejercicio de derechos de opción de que aquéllos sean titulares, el acuerdo de la junta deberá expresar que la autorización se concede con esta finalidad.

2.ª Que la adquisición, comprendidas las acciones que la sociedad, o persona que actuase en nombre propio pero por cuenta de aquélla, hubiese adquirido con anterioridad y tuviese en cartera, no produzca el efecto de que el patrimonio neto resulte inferior al importe del capital social más las reservas legal o estatutariamente indisponibles.

A estos efectos, se considerará patrimonio neto el importe que se califique como tal conforme a los criterios para confeccionar las cuentas anuales, minorado en el importe de los beneficios imputados directamente al mismo, e incrementado en el importe del capital social suscrito no exigido, así como en el importe del nominal y de las primas de emisión del capital social suscrito que esté registrado contablemente como pasivo.

2. El valor nominal de las acciones adquiridas directa o indirectamente, sumándose al de las que ya posean la sociedad adquirente y sus filiales, y, en su caso, la sociedad dominante y sus filiales, no podrá ser superior al 20 por 100 o, si la sociedad fuese cotizada, al 10 por 100 del capital suscrito.

3. Los administradores deberán controlar especialmente que, en el momento de cualquier adquisición autorizada, se respeten las condiciones establecidas en este artículo.

4. Será nula la adquisición por la sociedad de acciones propias parcialmente desembolsadas, salvo que la adquisición sea a título gratuito, y de las que lleven aparejada la obligación de realizar prestaciones accesorias.

La infracción de cualquiera de los tres primeros requisitos provoca que la sociedad deba vender las acciones en un plazo máximo de un año contado de la primera adquisición y si no se produce la enajenación debe reducir el capital social. Si se incumple el cuarto requisito se determina la nulidad del negocio de adquisición.

ENUNCIADO 1:

«ALFA, SA» tiene el siguiente balance de situación, expresado en u.m.:

Activo | Importe | Patrimonio neto y pasivo | Importe |

ACTIVO NO CORRIENTE Activo fijo neto ACTIVO CORRIENTE Existencias Clientes Tesorería

|

230.000

10.000 60.000 50.000

| PATRIMONIO NETO Capital social (100 acciones de 1.000 u.m.) Reserva legal Reservas voluntarias PASIVO NO CORRIENTE Deudas a largo plazo PASIVO CORRIENTE Deudas a corto plazo |

100.000

10.000 70.000

70.000

100.000 |

| Total | 350.000 | Total | 350.000 |

Se pide:

- Calcular el máximo número de acciones propias que puede adquirir al precio de 18 u.m./acción si los gastos ascienden a 12 u.m. y la sociedad cotiza en bolsa.

- Calcular el máximo número de acciones propias que puede adquirir al precio de 17 u.m./acción si los gastos de la operación ascienden a 15 u.m. y la sociedad no cotiza en bolsa.

SOLUCIÓN 1:

Punto 1

Considerando que la sociedad «ALFA» cotiza en bolsa y que todas las acciones tienen el mismo valor nominal, el límite del número de acciones a comprar es:

100 acciones x 10% = 10 acciones

| Concepto | Debe | Haber |

|---|---|---|

| Acciones o participaciones propias en situaciones especiales (10 x 18) (108) | 180 | |

| Reservas voluntarias (113) | 12 | |

| Tesorería (57) | 192 |

Punto 2

En este caso se trata de una sociedad que no cotiza en bolsa por lo que el número máximo de acciones a comprar es:

100 acciones x 20% = 20 acciones

| Concepto | Debe | Haber |

|---|---|---|

| Acciones o participaciones propias en situaciones especiales (20 x 17) (108) | 340 | |

| Reservas voluntarias (113) | 15 | |

| Tesorería (57) | 355 |

Una vez que la sociedad tiene las acciones propias pueden ocurrir tres situaciones:

- Que mantenga la autocartera durante un tiempo indefinido y siempre cumpliendo los requisitos legales. Esta situación no es muy lógica, ya que como hemos dicho antes el propio concepto de acciones propias está ligado a unos movimientos necesarios de la cifra de capital social que se caracterizan por la temporalidad.

- Que se produzca la enajenación de estos títulos, obteniendo en la operación un resultado extraordinario positivo o negativo en función del precio de venta. En este caso lo que se ha producido en el conjunto de la operación es un cambio en la titularidad de las acciones, ya que inicialmente la sociedad se las había adquirido a un accionista y posteriormente han sido adquiridas por otro accionista.

- Que se realice una reducción de capital social, por incumplimiento de los requisitos del artículo 76 del TRLSA. Esta situación es similar a una reducción de capital social por devolución de aportaciones, si bien entre la devolución al accionista (adquisición de las acciones propias) y la efectiva reducción de capital social, las acciones han estado «latentes» en la cuenta Acciones propias en situaciones especiales.

EJEMPLO 2:

La sociedad «ALFA», cotizada en bolsa, tiene el siguiente patrimonio neto según el PGC:

| Concepto | Importe |

|---|---|

| Capital social (100.000 x 10) | 1.000.000 |

| Reserva legal | 200.000 |

| Reservas estatutarias | 200.000 |

| Reserva por fondo de comercio | 50.000 |

| Reservas voluntarias | 300.000 |

| Prima de emisión o asunción | 200.000 |

| Total patrimonio neto | 1.950.000 |

Se pide:

- ¿Cuántas acciones propias puede adquirir esta sociedad si el precio es de 15 euros/acción?

- ¿Cuántas acciones propias puede adquirir esta sociedad si el precio son 80 euros/acción?

SOLUCIÓN 2:

a) En principio el límite es:

100.000 acciones x 10% = 10.000 acciones

Ahora hay que comprobar si el patrimonio neto es inferior a la suma del importe del capital social más las reservas legal o estatutariamente indisponibles.

Las partidas que componen el patrimonio después de la compra de las acciones:

| Concepto | Importe |

|---|---|

| Capital social (100.000 x 10) | 1.000.000 |

| Reserva legal | 200.000 |

| Reservas estatutarias | 200.000 |

| Reserva por fondo de comercio | 50.000 |

| Reservas voluntarias | 300.000 |

| Prima de emisión o asunción | 200.000 |

| Acciones o participaciones propias en situaciones especiales(10.000 x 15) | -150.000 |

| Total patrimonio neto | 1.800.000 |

Las partidas que componen el límite:

| Concepto | Importe |

|---|---|

| Capital social | 1.000.000 |

| Reserva legal | 200.000 |

| Reservas estatutarias | 200.000 |

| Reserva por fondo de comercio | 50.000 |

| Total patrimonio neto | 1.450.000 |

Dado que:

1.800.000 > 1.450.000 puede comprar las 10.000 acciones

b) El patrimonio contable después de la compra de autocartera es:

| Concepto | Importe |

|---|---|

| Capital social (100.000 x 10) | 1.000.000 |

| Reserva legal | 200.000 |

| Reservas estatutarias | 200.000 |

| Reserva por fondo de comercio | 50.000 |

| Reservas voluntarias | 300.000 |

| Prima de emisión o asunción | 200.000 |

| Acciones o participaciones propias en situaciones especiales(10.000 x 80) | -800.000 |

| Total patrimonio neto | 1.150.000 |

Dado que 1.150.000 < 1.450.000, no puede comprar 10.000 acciones propias porque funciona el segundo límite:

| Patrimonio contable según el PGC | 1.950.000 |

| Límite | 1.450.000 |

| Diferencia | 500.000 |

El número de acciones propias a comprar sería:

500.000/80 = 6.250 acciones

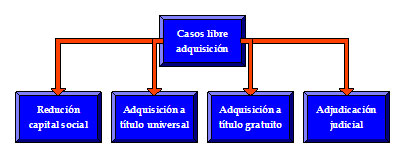

Supuestos de libre adquisición

Además de la adquisición originaria y derivativa de acciones propias, el artículo 77 del TRSLA también contempla más formas de adquisición de acciones propias bajo los denominados supuestos de libre adquisición y que son las siguientes:

- Adquisición de acciones propias en ejecución de un acuerdo de reducción de capital social adoptado por la junta general, como podría ser el caso de un accionista que desea retirarse de la sociedad y la junta general autoriza a la sociedad para que pueda comprarle sus acciones y posteriormente reducir el capital social.

- Adquisición de acciones propias que formen parte de un patrimonio adquirido a título universal. Se trata de aquellos en los que se adquiere una empresa que en su patrimonio tiene acciones de la sociedad compradora.

- Cuando las acciones son adquiridas a título gratuito.

- Cuando las acciones se adquieren como consecuencia de una adjudicación judicial para satisfacer un crédito frente a la sociedad titular de las acciones.