Ampliaciones de capital en sociedades anónimas

La cifra de capital social aparece por primera vez en el momento del nacimiento de la sociedad por una cuantía determinada según las aportaciones que se hayan comprometido a realizar los accionistas y que puede variar en función de las necesidades de la empresa que se acaba de constituir, aunque existe un mínimo establecido legalmente. Sin embargo, es lógico pensar que en el devenir de la empresa pueden aparecer causas que impliquen la modificación al alza o la baja de esa cifra de capital social. Si estas modificaciones son alza estamos ante un proceso de ampliación de capital que conlleva una modificación de los estatutos que se hará constar en escritura pública y se inscribirá en el Registro Mercantil.

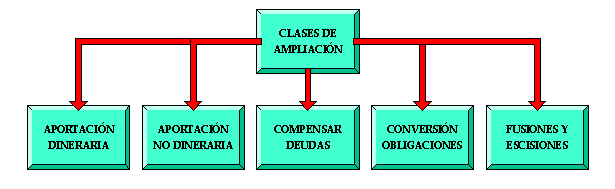

El Texto Refundido de la Ley de Sociedades Anónimas (en adelante, TRLSA), en su art. 151 detalla los siguientes tipos de ampliación de capital:

- Ampliación con nuevas aportaciones dinerarias o dinerarias.

- Aumento por compensación de créditos.

- Aumento con cargo a reservas.

En otros artículos del mismo texto legal hay referencias a otros tipos de ampliación de capital más específicos, como pueden ser los aumentos por conversión de obligaciones en acciones y en los supuestos de fusión y adquisición de sociedades.

La ampliación, en cualquiera de las modalidades expuestas anteriormente, puede realizarse mediante la emisión de nuevas acciones o elevación del valor nominal de las existentes, cuestión que desde un punto de vista económico es irrelevante.

1. Ampliación con nuevas aportaciones dinerarias o no dinerarias.

Si la sociedad desea realizar nuevas inversiones que impliquen la adquisición de nuevos activos fijos, con el fin de mejorar o incrementar su actividad productiva, o bien desarrollar nuevas actividades, es obvio que necesita recursos del exterior. Una de las posibilidades para su obtención es pedirlos a los accionistas de la empresa, para lo cual se realizará una ampliación de capital, es decir, que a cambio de nuevas acciones se les entrega una participación en esa nueva inversión y además la posibilidad de participar en los futuros beneficios a través de los dividendos.

Las aportaciones pueden ser dinerarias o no dinerarias y, en cualquiera de los casos, al igual que en la constitución de la sociedad se exige un desembolso mínimo del 25 por 100 del valor nominal de las acciones suscritas así como la totalidad de la prima de emisión de acciones si la hubiere. Por otro lado, si la ampliación se realiza exclusivamente con aportaciones dinerarias, el TRLSA (art. 154) exige que esté totalmente desembolsado todo el capital social anterior, cuestión que es lógica ya que no tendría sentido realizar una ampliación de capital cuando todavía los accionistas no han aportado los recursos inicialmente suscritos.

Si la ampliación de capital se realiza con aportaciones no dinerarias no es necesario el desembolso del anterior capital suscrito (art. 155 TRLSA), aunque de forma voluntaria de podría solicitar dichas cantidades. En este caso, parece que la norma está facilitando la entrada de nuevos accionistas que aportan activos no dinerarios que podrían ser útiles en la actividad social sin tener por ello, que solicitar todavía dividendos pasivos pendientes (cantidades no desembolsadas).

Con respecto a las ampliaciones de capital, es necesario señalar, que sobre las nuevas acciones existe derecho preferente de suscripción por parte de los antiguos accionistas, con el fin de evitar que la posible dilución de las reservas les perjudique. Supongamos que una sociedad presenta el siguiente balance de situación, expresado en unidades monetarias:

|

|

|

||||||||||||

El patrimonio contable de la sociedad es de 180.000 u.m. y se puede calcular de dos formas:

| Activo total - Deudas | 180.000 |

| Capital + Reservas | 180.000 |

y lo que se denomina valor teórico contable de una acción será:

Patrimonio neto ------------------------------- = Número de acciones |

180.000 ------------- 100 |

= 1.800 u.m./acción |

Esta sociedad realiza una ampliación emitiendo 50 acciones nuevas, esto es, una nueva por dos antiguas a un valor de 1.500 u.m., 1.000 de valor nominal y 500 de prima de emisión. El hecho de que se emitan por debajo del valor teórico que tienen antes de la ampliación es para hacer más atractiva la ampliación y así facilitar la captación de los recursos pretendidos. En cualquier caso, si el desembolso que se ha efectuado el balance de situación después de realizada la ampliación de capital es el siguiente:

|

|

|

||||||||||||

| Activo total - Deudas | 255.000 |

| Capital + Reservas + Prima | 255.000 |

Patrimonio neto ------------------------------- = Número de acciones |

255.000 ------------- 150 |

= 1.700 u.m./acción |

El valor teórico de una acción antes de la ampliación era de 1.800 u.m., es decir, que en ese momento una acción participaba en 1.000 u.m. de la cifra de capital social y en 800 u.m. de reservas. Esa misma acción, después de la ampliación tiene un valor teórico de 1.700 u.m. y participa en 1.000 u.m. de capital social y 700 u.m. de reservas, por lo que la operación de ampliación de capital ha supuesto una pérdida de 100 u.m. para cada una de las acciones antiguas, en tanto, que para las acciones nuevas que han aportado 500 u.m. de reservas en forma de prima de emisión, en realidad ahora participan de 700 u.m. de reservas, ya que después del proceso no existen acciones antiguas y nuevas. Para evitar el perjuicio que la dilución de reservas produce en las acciones antiguas, el TRLSA en su art. 158 habilita el derecho preferente de suscripción de acciones en los procesos de ampliación de capital a favor de los antiguos derechos.

La cuantificación económica de este derecho viene determinada por la diferencia entre el valor que las acciones tenían antes de la ampliación y el valor que tienen después de la ampliación (100 u.m.). Cada acción antigua produce un derecho de suscripción y la sociedad para entregar una de las acciones procedentes de la ampliación requerirá la titularidad de dos derechos (la relación de canje era de una acción nueva por dos acciones antiguas) más el desembolso de 1.500 u.m.

El accionista titular de los derechos procedentes de la ampliación podrá ejercitarlos y acudir a la misma, o bien, si no desea acudir a la ampliación podrá enajenarlos a otras personas interesadas en acudir a la ampliación y así resarcirse de la disminución del valor de sus acciones como consecuencia de la dilución de reservas.

La cuantificación del valor de derecho de suscripción también se puede hacer por otros métodos sencillos, de tal forma que si conocemos el valor de cotización de las acciones antes de la ampliación (supongamos 1.600 u.m.) se puede calcular el valor teórico del derecho de suscripción a través de la siguiente expresión:

Nuevas (Valor de cotización - Valor de emisión) -------------------------------------------------------------- = Nuevas + Antiguas |

1 (1.600 - 1.500) ----------------------- 1 + 2 |

= 33,33 u.m./derecho |

También si se conoce el coste de las acciones adquiridas se puede calcular un valor para el derecho conocido como Coste del derecho de suscripción , así si un determinado inversor adquirió acciones con un coste unitario de 1.900 u.m., su coste del derecho de suscripción será:

Nuevas (Coste de adquisición - Valor de emisión) ---------------------------------------------------------------- = Nuevas + Antiguas |

1 (1.900 - 1.500) ----------------------- 1 + 2 |

= 133,33 u.m./derecho |

Todos estos métodos de valoración del derecho de suscripción están aceptados contablemente, si bien los dos últimos son los que más se utilizan siendo su diferencia que en el cálculo del valor teórico del derecho de suscripción se utiliza como valor de las acciones antes de la ampliación es de su cotización, en tanto que para el cálculo del coste del derecho de suscripción se utiliza el precio de adquisición del inversor.

No siempre que exista una ampliación de capital nos vamos a encontrar con derechos de suscripción, ya que el art. 159 TRLSA permite en los casos en que el interés de así lo exija, la Junta General , al decidir el aumento del capital podrá acordar la supresión total o parcial del derecho preferente de suscripción. Por ejemplo, imaginemos que una sociedad está dispuesta a lanzar una OPA sobre otra sociedad financiando la operación con recursos procedentes de una ampliación de capital, pero dado el volumen de la misma, se considera que los accionistas no serán capaces de suscribirla por lo que se puede suprimir el derecho preferente de suscripción y las acciones podrán ser suscritas por cualquier inversor con lo que la operación será mucho más viable.

También se puede suprimir el derecho si la ampliación está destinada a un accionista que va a aportar activos no dinerarios. Supongamos que la sociedad del ejemplo anterior, que tenía un patrimonio contable de 180.000 u.m. y un capital social e 100 acciones con un valor nominal de 1.000 u.m (Valor teórico 1.800 u.m.) decide realizar una ampliación de capital para recibir una aportación no dinerarias valorada en 36.000 u.m. El número de acciones a emitir por la empresa será el resultante de dividir el valor asignado a la aportación (36.000 u.m.) entre el valor teórico de las acciones (1.800 u.m.), resultando 20 acciones de 1.000 u.m de valor nominal pero que se emitirán con una prima de emisión de acciones de 800 u.m., con lo que se evitará el perjuicio a los titulares de las acciones antiguas.

2. Aumento de capital por compensación de créditos.

Esta modalidad de ampliación de capital va a ser útil cuando la sociedad no es capaz de atender algunas deudas a su vencimiento, de tal forma que el acreedor se va a convertir en accionista, siempre y cuando se cumplan los requisitos establecidos en el art. 156 TRLSA. Es una ampliación atípica, pero extraordinariamente importante ya que si la sociedad no es capaz de atender el pago de estas deudas podría entrar en situaciones graves desde un punto de vista financiero y jurídico, tales como la suspensión de pagos y la quiebra, que pondría punto final a la vida de la aquella, situaciones que se podrán evitar si se puede producir la conversión de la deuda en capital social y reserva.

Tal y como se ha comentado anteriormente, no todas las deudas sociales se podrán capitalizar, ya que para realizar este proceso en art. 156 TRLSA establece los siguientes requisitos:

- Que al menos el veinticinco por ciento de los créditos estén vencidos y sean exigibles y que el resto no tengan un vencimiento no superior a los cinco años.

- Que exista una certificación del auditor sobre la veracidad de la información social.

En definitiva, la operación supuso inicialmente la captación de unos recursos:

Y el día que se produce la compensación:

3. Aumento con cargo a reservas.

Este tipo de ampliación de capital social, desde un vista económico, a diferencia de los dos tipos vistos anteriormente no supone un cambio patrimonial para la sociedad, ya que se trata de una mera reclasificación de cuentas de neto que conlleva una disminución de las reservas y un aumento del capital social.

Si partimos del balance de situación inicial expresado en el apartado de ampliaciones de capital con aportaciones dinerarias y no dinerarias, y se realiza una ampliación de capital por conversión de reservas por importe de 50.000 u.m., el citado balance quedaría como sigue:

|

|

|

||||||||||||

Y puede observarse que el patrimonio contable posterior a la operación sigue siendo de 180.000 u.m., aunque ahora reside en cuentas diferentes.

El art. 157 TRLSA señala que para este tipo de ampliación de capital, podrán utilizarse las reservas disponibles, las primas de emisión y la reserva legal en la parte que exceda del diez por ciento del capital social ya aumentado. En definitiva, teniendo en cuenta que las reserva que se utilizan proceden de beneficios no repartidos a los accionistas en forma de dividendos, se trata a la larga de la capitalización de aquellos, bien en forma de reservas disponibles (voluntarias y prima de emisión) e indisponibles (reserva legal).

Este tipo de ampliación se pueden utilizar para aumentar la cifra de capital social, bien de una manera voluntaria o por imposición legal, sin solicitar a los accionistas nuevas aportaciones de recursos.