2. Clasificación

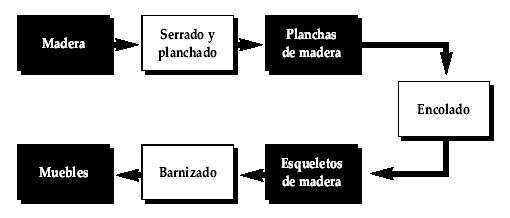

En cualquier cadena de producción, a partir de ciertas materias primas se obtiene el producto deseado. Claro está que para fabricarlo se han realizado distintas actividades, por lo que se distinguen distintos centros de actividad. Hay infinidad de ejemplos, pero aquí, a título ilustrativo, se va a representar esquemáticamente el proceso productivo de una empresa que se dedica a la fabricación y venta de muebles.

En este caso, los centros de actividad son: el de serrado y planchado, el de encolado y el de barnizado.

Atendiendo al proceso productivo de la empresa, se pueden distinguir varias clases de existencias. Este criterio es el que ha seguido el PGC, y es el que se va a exponer y explicar. Hay que advertir que, para una mejor comprensión, se citan ejemplos de todas las existencias referidas al proceso productivo aludido.

Así, se pueden catalogar los siguientes tipos de existencias:

• Existencias comerciales , también conocidas como mercaderías. Se caracterizan por que la empresa las vende tal y como las adquirió, sin transformación ni elaboración alguna. Así, si la empresa indicada compra cómodas inglesas a un anticuario y las vende en la forma originaria en que las adquirió, sin transformación alguna, éstas se catalogarían como mercaderías.

• Materias primas. Son aquellas que se utilizan en la fabricación del producto al que se dedica la empresa, por lo que se elaboran o transforman. Así, se podría señalar la madera.

• Otros aprovisionamientos. Son existencias que no tienen la consideración de materias primas, pero que se emplean sin cesar, al ser imprescindibles en la realización del proceso productivo. Dentro de éstas, se pueden citar: los combustibles que se consumen para que funcionen ciertas máquinas, los embalajes que envuelven los muebles al ser transportados, las cerraduras de los armarios, etc.

• Productos en curso. Al cierre del ejercicio, puede haber productos que se encuentran en fase de formación o transformación en un centro de actividad determinado, éstos son los productos en curso o en fase de fabricación. No cabe la posibilidad de venderlos. Se podrían señalar: la madera que se está serrando, las planchas de madera no acabadas o los esqueletos de muebles que se están barnizando.

• Productos semiterminados. Son productos fabricados por la empresa, pero que aún están pendientes de elaboración, incorporación o transformación para lograr los productos deseados. Habitualmente, éstos no se destinan a la venta, pero puede acontecer esta circunstancia. Ejemplos de esta categoría de existencias serían: las planchas de madera y los esqueletos de muebles.

• Productos terminados. Son los fabricados por la empresa, dedicando todos sus esfuerzos a su obtención, puesto que la venta de éstos –a los consumidores o a otras empresas– constituye el objeto de la actividad empresarial. En el caso que nos ocupa, serían los muebles.

• Subproductos, residuos y materiales recuperados:

– Subproductos. Son los productos que revisten un carácter secundario o accesorio en relación a la fabricación principal. Un ejemplo podrían ser, suponiendo que para la empresa constituya una actividad secundaria, los muebles que dadas sus reducidas dimensiones sólo pueden ser utilizados por niños.

– Residuos. Son existencias que se obtienen, inevitablemente, al fabricar los productos o subproductos, que tienen valor intrínseco y pueden ser utilizados o vendidos. Un claro ejemplo sería el serrín, que posteriormente se puede vender a una empresa de limpieza industrial.

– Materiales recuperados. Son las existencias que, por tener valor intrínseco, entran nuevamente en almacén después de haber sido utilizadas en el proceso productivo. Se podrían mencionar dentro de este tipo de existencias las virutas de madera que, más tarde, se prensan en la misma empresa para fabricar conglomerado de madera, que será empleado en la producción de nuevos muebles.

Es de notar que las mismas existencias se clasificarán en empresas diferentes, según la actividad productiva que desarrollen, de distinto modo. Así, en el ejemplo visto, la madera se catalogaba como materia prima; en cambio, para un leñador sería un producto terminado.