Sobre el tratamiento contable de la operación de escisión parcial de la sociedad dominante de un grupo cotizado

Aplicación práctica de la consulta 2 del BOICAC 131, de septiembre de 2022, sobre el tratamiento contable de la operación de escisión parcial de la sociedad dominante de un grupo cotizado.

Consulta:

Sobre el tratamiento contable de la operación de escisión parcial de la sociedad dominante de un grupo cotizado.

Respuesta

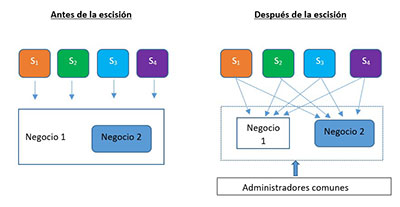

La consultante es la dominante de un grupo de sociedades cuyas acciones están admitidas a negociación en la Bolsa de Valores española. Su consejo de administración ha acordado su escisión con objeto de reorganizar el grupo, lo cual dará lugar a dos grupos cotizados de sociedades con perfiles de negocio diferente y la misma composición accionarial, al menos en el inicio de la vida de ambos grupos.

Según manifiesta el consultante, se espera que esta composición inicial del accionariado se modifique sustancialmente a partir de ese momento por las operaciones que se produzcan en el mercado bursátil, y la composición del consejo de administración también podría verse modificada en función de la evolución del accionariado de la nueva sociedad.

Los consejos de administración de la sociedad escindida y la sociedad beneficiaria de nueva creación tendrán los mismos consejeros dominicales y tres consejeros independientes distintos en cada grupo. Y el equipo directivo de cada uno de los grupos será diferente, estando compuesto por los responsables de cada uno de los negocios.

A la vista de los hechos que se describen en los antecedentes de la consulta, en la operación de escisión no intervienen terceros distintos de los actuales propietarios, ni existe un acuerdo marco dirigido a canalizar la transferencia del negocio escindido a otros socios.

A modo de síntesis, la operación que se describe en los antecedentes parece responder al siguiente esquema:

Donde los socios 1, 2 y 3 son otras entidades cotizadas que mantienen una inversión estable en la consultante y el bloque 4 agruparía el denominado capital flotante (“free float”) integrado por el conjunto de acciones que no pertenecen a inversores con una participación significativa y con vocación de estabilidad. Los citados socios pasan a participar en el negocio escindido en el mismo porcentaje de participación que retienen en la sociedad escindida. Y ambas sociedades, escindida y beneficiaria, pasan a compartir una cierta comunidad de administradores.

La pregunta formulada a este Instituto se refiere al adecuado tratamiento contable de la operación de escisión parcial en la sociedad escindida y en la sociedad beneficiaria de nueva creación y, en concreto, si los hechos descritos estarían incluidos en el ámbito de aplicación de la Norma de Registro y Valoración (NRV) 21 ª. Operaciones entre empresas del grupo del Plan General de Contabilidad (PGC), aprobado por el Real Decreto 1514/2007, de 16 de noviembre.

El consultante manifiesta que la operación de escisión no quedaría incluida en el alcance de la NRV 21ª del PGC porque las dos sociedades dominantes de los respectivos negocios no cumplirían la definición de empresas del grupo en el sentido de la NECA 13ª del PGC, en cuya virtud:

“A efectos de la presentación de las cuentas anuales de una empresa o sociedad se entenderá que otra empresa forma parte del grupo cuando ambas estén vinculadas por una relación de control, directa o indirecta, análoga a la prevista en el artículo 42 del Código de Comercio para los grupos de sociedades o cuando las empresas estén controladas por cualquier medio por una o varias personas físicas o jurídicas, que actúen conjuntamente o se hallen bajo dirección única por acuerdos o cláusulas estatutarias (…)”

En concreto, al amparo de lo recogido en la consulta 4 del BOICAC 92 y en la consulta 5 del BOICAC 115, la empresa sostiene que ambas sociedades no integrarían un grupo de subordinación ni de coordinación por las razones que se reproducen a continuación:

“- La sociedad escindida parcialmente y la de nueva creación no constituyen un grupo de subordinación ya que no están vinculadas por una relación de control de ningún accionista, directa o indirectamente.

- La sociedad escindida parcialmente y la de nueva creación tampoco están sometidas por otros medios a un control común ni existe grupo de coordinación ya que no conforman un grupo familiar, no existen acuerdos contractuales entre los accionistas de la sociedad original, ni se encuentra bajo dirección única por acuerdos o cláusulas estatutarias, ni existen actuaciones concertadas entre los accionistas ni tampoco se adoptan ni adoptarán decisiones de explotación y financieras conjuntas.

- La transacción no es una “escisión inversa” ya que los socios de la sociedad escindida no adquieren el control de la sociedad beneficiaria de nueva creación, que no disponía de negocio alguno antes de la operación de escisión.

Se concluye que la escisión parcial no se encuentra dentro del alcance de las normas particulares de la NRV 21.2 del PGC”

A partir de este razonamiento, la entidad considera que el adecuado tratamiento contable de la operación sería el siguiente:

“a) Sociedad escindida: Debido a que no resulta de aplicación la NRV 21.2, en la cedente o sociedad escindida se aplica la NRV 9ª para baja de activos financieros (participaciones de la 4 escindida en los cuatro subholdings a escindir) y el artículo 53.3 de la RICAC. Se reconoce un resultado en la cuenta de pérdidas y ganancias de la escindida por la diferencia entre el valor razonable de las inversiones entregadas a los accionistas y el valor contable de las mismas.

b) Sociedad beneficiaria: Aplica la NRV 17ª dado que se obtienen elementos patrimoniales mediante una ampliación de capital, y el artículo 53.3 de la RICAC de 5 de marzo de 2019. Se aplicaría el mismo criterio que para la baja de los activos en la escindida, esto es, criterios generales. Asimismo, dado que las inversiones se van a calificar como inversiones en empresas del grupo, se deben aplicar los criterios de valoración de la NRV 9ª para inversiones en empresas del grupo.”

En primer lugar, es preciso recordar que el tratamiento contable de las operaciones de escisión de un negocio está regulado de forma expresa en la NRV 19ª Combinaciones de negocios y en la NRV 21ª.2 del Plan General de Contabilidad. Así, en el apartado 1 de la NRV 19ª se estipula que:

“Las combinaciones de negocios, en función de la forma jurídica empleada, pueden originarse como consecuencia de:

a) La fusión o escisión de varias empresas.”

Por su parte, en el apartado 1 de la NRV 21ª se aclara que la norma “será de aplicación a las operaciones realizadas entre empresas del mismo grupo, tal y como estas quedan definidas en la norma 13ª de elaboración de las cuentas anuales.” Y en el apartado 2.2 de la citada NRV 21ª, bajo la rúbrica de “Operaciones de fusión y escisión”, se regulan los criterios de reconocimiento y valoración de las escisiones de negocio entre empresas del grupo que, a tal efecto, se agrupan en dos categorías:

i) operaciones entre empresas del grupo en que intervenga la empresa dominante del mismo o la dominante de un subgrupo y su dependiente, directa o indirectamente, y;

ii) operaciones entre otras empresas del grupo.

Ninguna de estas dos normas de registro y valoración se refiere expresamente a las operaciones de escisión en la que el negocio trasferido se adquiere por una sociedad de nueva creación, pero es claro que cuando en esta última sociedad se combinan dos negocios que antes del acuerdo estaban bajo el control de partes independientes, la contabilización de la escisión quedaría bajo el alcance de la NRV 19ª del PGC y, por lo tanto, que el negocio adquirido se reconocería por su valor razonable, incluido el correspondiente fondo de comercio.

Por su parte, la NRV 21ª.2 desarrolla unos criterios de valoración para las operaciones incluidas en su ámbito de aplicación (también denominado método del coste precedente o valor en libros), cuya consecuencia es que la valoración del negocio transferido entre empresas del grupo o entre éstas y su socio o socios de control queda limitada al importe correspondiente al valor de los elementos patrimoniales del citado negocio en las cuentas anuales consolidadas del grupo superior radicado en España.

Sin embargo, el caso consultado consistente en la creación de un grupo cotizado paralelo que se desprende del grupo que lo integraba, no se enuncia de forma expresa en el PGC.

En este contexto, en opinión del consultante la operación debería seguir los criterios de registro y valoración establecidos en la NRV 17ª del PGC en la sociedad de nueva creación, consistente en:

- Ajustar los activos y pasivos transferidos a la sociedad de nueva creación hasta su valor razonable, y

- Contabilizar un ingreso en la cuenta de pérdidas y ganancias de la sociedad escindida por diferencia entre el valor razonable y el valor en libros de los activos escindidos.

La empresa argumenta que esta solución se basa en que ni antes ni después de la escisión es posible identificar una relación de control entre uno de los socios y ambos negocios, y que en la sociedad de nueva creación no se combinan dos negocios, el escindido y un tercero, que permitan identificar una combinación de negocios en sentido estricto.

Para responder a la cuestión suscitada es preciso recordar que en el artículo 53 de la Resolución de 5 de marzo de 2019, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se desarrollan los criterios de presentación de los instrumentos financieros y otros aspectos 6 contables relacionados con la regulación mercantil de las sociedades de capital, se ha concretado el régimen jurídico contable de las operaciones de escisión, en desarrollo de la NRV 19ª y de la NRV 21ª.2 del PGC, en los siguientes términos:

“Artículo 53. Criterios generales para contabilizar una escisión.

1. A los efectos de esta norma se entiende por escisión el acuerdo de modificación estructural regulado como tal en la Ley 3/2009, de 3 de abril.

2. Si el patrimonio que se transmite por causa de la escisión cumple la definición de negocio establecida en la norma de registro y valoración sobre combinaciones de negocios del Plan General de Contabilidad, y las sociedades que intervienen en la operación no se califican como empresas del grupo, en los términos definidos en la norma de elaboración de las cuentas anuales sobre empresas del grupo, multigrupo y asociadas del Plan General de Contabilidad o del Plan General de Contabilidad de Pequeñas y Medianas Empresas, la escisión se contabilizará siguiendo el método de adquisición estipulado en la norma de registro y valoración sobre combinaciones de negocios del Plan General de Contabilidad, y lo dispuesto en los artículos de esta sección.

3. Cuando el patrimonio que se transmite no cumpla la definición de negocio, solo se aplicará el método de adquisición en aquellos aspectos que no se opongan al criterio previsto en la norma de registro y valoración que resulte aplicable, en función de la naturaleza del elemento patrimonial, para contabilizar la operación en la sociedad beneficiaria. En particular, no se consideran contrarios a dicha regulación, los criterios establecidos para reconocer y valorar el traspaso de los elementos patrimoniales, el registro de los efectos contables de la operación, los criterios para calificar una operación como adquisición inversa, así como las consecuencias que de ello se derivan, en particular, las normas de elaboración de las cuentas anuales de las sociedades que participan en la operación. Sin embargo, los honorarios abonados a asesores legales, u otros profesionales que intervengan en la operación se contabilizarán como mayor valor del activo adquirido. Además, en estos casos, la sociedad adquirente no reconocerá un activo ni un pasivo por impuesto diferido por causa de la adquisición.

4. Si el patrimonio que se transmite por causa de la escisión cumple la definición de negocio y las sociedades que intervienen en la operación se califican como empresas del grupo, la operación se contabilizará de acuerdo con las reglas particulares establecidas en la norma de registro y valoración sobre operaciones entre empresas del grupo del Plan General de Contabilidad o del Plan General de Contabilidad de Pequeñas y Medianas Empresas.

5. De acuerdo con lo indicado en el apartado anterior, se contabilizarán siguiendo las reglas particulares sobre operaciones entre empresas del grupo, los siguientes acuerdos de transferencia de un negocio:a) La escisión total cuando las sociedades beneficiarias sean empresas del grupo, antes y después de la operación, o sociedades de nueva creación que se incorporan al grupo.

b) La escisión parcial o la segregación cuando el patrimonio traspasado sea adquirido por una empresa del grupo, calificada como tal antes y después de la operación, o una sociedad de nueva creación que se incorpora al grupo.

c) La operación mediante la cual una sociedad transmite en bloque su patrimonio a otra sociedad de nueva creación, recibiendo a cambio todas las acciones, participaciones o cuotas de socio de la sociedad beneficiaria (…)”

De acuerdo con lo anterior, la principal cuestión a resolver consiste en determinar si una operación de escisión como la descrita, con una sociedad beneficiara de nueva creación, conduciría a que las dos sociedades dominantes de los respectivos grupos pueden calificarse como empresas de un grupo de subordinación o de unidad de decisión o coordinación.

Sobre la definición de empresas del grupo y, en particular, acerca del concepto de grupo de coordinación o unidad de decisión, este Instituto ha publicado las consultas que cita el consultante. En particular, al amparo de esas interpretaciones cabría sostener que a los efectos de presentar las cuentas anuales de una sociedad se entenderá que otra empresa forma parte del grupo de unidad de decisión o coordinación, cualquiera que sea su forma jurídica y con independencia de donde tengan su domicilio social, cuando:

- Ambas estén controladas por cualquier medio por una persona física o por una persona jurídica que no tenga naturaleza mercantil ni obligación de consolidar de acuerdo con lo dispuesto en el artículo 42 del Código de Comercio o de forma análoga a lo previsto en dicho artículo.

- Ambas estén controladas por cualquier medio por varias personas físicas o jurídicas, que actúen conjuntamente. Por lo tanto, la existencia de un grupo de esta naturaleza conlleva una actuación conjunta de varias personas físicas o jurídicas y la exposición a rendimientos variables.

- Se hallen bajo dirección única por acuerdos o cláusulas estatutarias. Este sería el caso de dos o más sociedades o empresas en las que la unidad de decisión se evidencia en virtud de un vínculo contractual entre las propias sociedades o empresas, o entre sus socios o propietarios, incluidos los protocolos familiares, o cuando la unidad de decisión se estipula por medio de cláusulas estatutarias.

En la clasificación mencionada resalta el concepto de actuación conjunta como elemento esencial de la definición del grupo horizontal, aspecto que se concretaría en cualquier actuación coordinada de las sociedades o empresas que revele manifiestamente la existencia de una unidad de decisión, aún a falta de pactos o contratos que les obligaren. También cabría señalar, en aras de precisar este término, que la toma de decisiones compartida sobre dos o más sociedades o empresas que implica la actuación coordinada es un supuesto de hecho diferente al control conjunto regulado en la norma de registro y valoración sobre negocios conjuntos.

En este contexto, no cabe duda de que constituyen elementos indiciarios de la actuación conjunta a los que debe prestarse una especial atención cuando dos o más sociedades compartan la mayoría de los miembros del órgano de administración, o cuando la mayoría de los derechos de voto de dos o más sociedades pertenezcan a los mismos socios y no exista o se acreditare entre ellos una relación jerárquica de subordinación, sino que su posición en la toma de decisiones es paritaria. Además, la referencia a los mismos socios no implica que el porcentaje de participación de cada uno de ellos deba ser el mismo en cada sociedad ni que dicha situación excluya la participación de terceros en su capital.

Del mismo modo, la división de un grupo empresarial en varios negocios a través de una escisión como la descrita en la consulta, sin una modificación sustancial en la composición de los socios, también podría llevar a presumir, salvo prueba en contrario, que las sociedades resultantes de la operación forman parte de un grupo de unidad de decisión sobre la base de la evidencia que supone el hecho de que hasta la escisión ambos negocios se hayan mantenido integrados bajo la misma dirección, que después del acuerdo también exista una cierta comunidad de administradores o que tras la escisión sigan operando bajo una marca común, entre otros factores.

Sin perjuicio de lo anterior, se recuerda que serán los administradores de ambas sociedades dominantes los responsables en última instancia de calificar o no ambas sociedades como empresas del grupo en cumplimiento del objetivo de imagen fiel que deben mostrar las cuentas anuales de acuerdo con lo dispuesto en el artículo 34 del Código de Comercio.

En consecuencia, el tratamiento contable del acuerdo siguiendo las dos hipótesis planteadas sería el siguiente:

1.ª La operación queda incluida en el ámbito de aplicación de la NRV 21ª.2 del PGC.

La sociedad escindida deberá dar de baja los elementos patrimoniales transferidos sin reconocer resultado alguno en la cuenta de pérdidas y ganancias, según el criterio recogido en el último párrafo de la NRV 19ª.1 del PGC:

“Salvo los supuestos de adquisición inversa, definida en el último párrafo del apartado 2.1, y las operaciones entre empresas del grupo, las empresas adquiridas que se extingan o escindan en una combinación de negocios, deberán registrar el traspaso de los activos y pasivos integrantes del negocio transmitido cancelando las correspondientes partidas del balance y reconociendo el resultado de la operación en la cuenta de pérdidas y ganancias, por diferencia entre el valor en libros del negocio transmitido y el valor razonable de la contraprestación recibida a cambio, neta de los costes de transacción.”

La sociedad beneficiaria reconocerá los elementos patrimoniales del negocio trasferido por su valor en libros o coste precedente en la fecha de efectos contables de la operación. Cuando esté disponible, el coste precedente será el que luzca en las cuentas anuales consolidadas (o valor consolidado) del grupo o subgrupo mayor en el que se integren los citados elementos cuya sociedad dominante sea española, según las Normas para la Formulación de las Cuentas Anuales Consolidadas que desarrollan el Código de Comercio.

Si las cuentas consolidadas del grupo (superior radicado en España) se formulan aplicando las normas internacionales de contabilidad adoptadas por la Unión Europea los elementos patrimoniales del negocio transferido también se reconocerán por el valor consolidado mencionado en el párrafo anterior. Y cuando el valor consolidado del negocio resultante de aplicar las normas internacionales difiriera significativamente del regulado en el Código de Comercio y sus normas de desarrollo la sociedad adquirente deberá realizar una conciliación detallada que permita ajustar las diferencias.

2.ª La operación queda incluida en el ámbito de aplicación de la NRV 19ª del PGC.

En tal caso, la sociedad escindida deberá considerar la opinión publicada por este Instituto en la consulta 1 del BOICAC nº 89, de marzo de 2012, sobre el tratamiento contable de una determinada operación de escisión, en la que también se planteaba el criterio a seguir en la separación patrimonial de una empresa en dos grupos controlados, cada uno de ellos, a partir de la escisión especial aprobada, por cada una de las dos personas físicas que antes de la operación compartían el control de ambos negocios, y en la que se concluye que:

“En el supuesto de que, tal y como plantea el consultante, la operación quedase fuera del alcance de la NRV 21ª, cabe señalar que el tratamiento contable de la escisión seguirá los criterios recogidos en la NRV 19ª si los elementos patrimoniales aportados a las sociedades beneficiarias constituyen un negocio (…)”.

Bajo esta hipótesis, la sociedad escindida reconocerá un resultado en la cuenta de pérdidas y ganancias en sintonía con el criterio incluido en el último párrafo de la NRV 19ª.1 del PGC que se ha reproducido más arriba.

Por último, tanto desde la perspectiva de la sociedad escindida como de la sociedad beneficiaria, cabe recordar que el desarrollo normativo de la NRV 19ª se encuentra detallado en la Resolución de 5 de marzo de 2019, a la que también se ha hecho referencia.

EJEMPLO

La sociedad SF presenta el siguiente balance de situación a 31/12/20X2:

ACTIVO |

|

P.NETO+PASIVO |

|

Inmovilizado intangible |

1.500.000 |

Capital social |

2.000.000 |

Inmovilizado material |

2.000.000 |

Reservas |

1.000.000 |

Inmovilizado financiero |

50.000 |

Pasivo no corriente |

400.000 |

Activo corriente |

800.000 |

Pasivo corriente |

950.000 |

TOTAL |

4.350.000 |

TOTAL |

4.350.000 |

Su consejo de administración ha acordado su escisión con objeto de reorganizar el grupo, lo cual dará lugar a dos grupos cotizados de sociedades con perfiles de negocio diferente y la misma composición accionarial, al menos en el inicio de la vida de ambos grupos.

Para ello, aporta en una operación de escisión a la sociedad de nueva creación MST (sociedad beneficiaria) uno de sus negocios, el negocio B.

Se espera que la composición inicial del accionariado se modifique sustancialmente a partir de ese momento por las operaciones que se produzcan en el mercado bursátil, y la composición del consejo de administración también podría verse modificada en función de la evolución del accionariado de la nueva sociedad.

Los consejos de administración de la sociedad escindida y la sociedad beneficiaria de nueva creación tendrán los mismos consejeros dominicales y tres consejeros independientes distintos en cada grupo. Y el equipo directivo de cada uno de los grupos será diferente, estando compuesto por los responsables de cada uno de los negocios.

Los activos y pasivos de la unidad económica segregada (negocio B), son los siguientes:

ACTIVO |

|

PASIVO |

|

Investigación |

300.000 |

Pasivo corriente |

760.000 |

Desarrollo |

700.000 |

|

|

Aplicaciones informáticas |

200.000 |

|

|

Inmovilizado Material |

1.170.000 |

|

|

Activo corriente |

130.000 |

|

|

TOTAL |

2.500.000 |

TOTAL |

760.000 |

Se admiten todos los valores contables de la unidad segregada, excepto para los siguientes elementos:

CONCEPTOS |

VALOR RAZONABLE |

Investigación |

400.000 |

Desarrollo |

800.000 |

Aplicaciones informáticas |

220.000 |

La sociedad MST emitirá 25.000 acciones de 40 euros de valor nominal al 200%, que serán entregadas proporcionalmente a los accionistas de la sociedad SF.

SE PIDE: Contabilización del proceso en las sociedades SF y MST, en los dos casos siguientes:

- Se produce una actuación conjunta y coordinada de los administradores de las sociedades SF y MST, ya que ambas sociedades comparten la mayoría de los miembros del órgano de administración, la mayoría de los derechos de voto de las dos sociedades pertenecen a los mismos socios y no existe entre ellos una relación jerárquica de subordinación, sino que su posición en la toma de decisiones es paritaria.

- No se produce una actuación conjunta y coordinada de los administradores de las sociedades SF y MST, ya que ambas sociedades no comparten la mayoría de los miembros del órgano de administración, ni la mayoría de los derechos de voto de las dos sociedades pertenecen a los mismos socios.

SOLUCIÓN

Apartado a)

Como se produce una actuación conjunta y coordinada de los administradores de las sociedades SF y MST, ya que ambas sociedades comparten la mayoría de los miembros del órgano de administración, la mayoría de los derechos de voto de las dos sociedades pertenecen a los mismos socios y no existe entre ellos una relación jerárquica de subordinación, sino que su posición en la toma de decisiones es paritaria, podemos concluir que existe una unidad de decisión, siendo aplicable la Norma de Registro y Valoración (NRV) 21ª del Plan General de Contabilidad (PGC).

En aplicación del apartado segundo de la citada NRV 21ª:

- La sociedad escindida no reconocerá ningún resultado en la cuenta de Pérdidas y Ganancias por la transmisión de sus elementos patrimoniales a la sociedad beneficiaria.

- La sociedad beneficiaria reconocerá los elementos patrimoniales del negocio transferido por su valor en libros o coste precedente en la fecha de efectos contables de la operación. Cuando esté disponible, el coste precedente será el que luzca en las cuentas anuales consolidadas (o valor consolidado) del grupo o subgrupo mayor en el que se integren los citados elementos cuya sociedad dominante sea española, según las Normas para la Formulación de las Cuentas Anuales Consolidadas que desarrollan el Código de Comercio.

Si las cuentas consolidadas del grupo (superior radicado en España) se formulan aplicando las normas internacionales de contabilidad adoptadas por la Unión Europea, los elementos patrimoniales del negocio transferido también se reconocerán por el valor consolidado mencionado en el párrafo anterior. Y cuando el valor consolidado del negocio resultante de aplicar las normas internacionales difiriera significativamente del regulado en el Código de Comercio y sus normas de desarrollo la sociedad adquirente deberá realizar una conciliación detallada que permita ajustar las diferencias.

En primer lugar, vamos a determinar el valor contable de los activos y pasivos traspasados (negocio B):

Activos |

2.500.000 |

Pasivos |

<760.000> |

PATRIMONIO TRASPASADO |

1.740.000 |

De este modo, la disminución patrimonial que sufre la sociedad SF será:

Patrimonio traspasado |

1.740.000 |

Patrimonio total de SF |

3.000.000 |

Disminución patrimonial |

58% |

Contabilidad de la sociedad escindida SF:

Determinación de las cuantías de disminución proporcional de las diferentes cuentas de patrimonio neto de la sociedad SF:

Cuentas |

Importe inicial |

Reducción |

Importe a reducir |

Importe reducido |

Capital social |

2.000.000 |

58% |

1.160.000 |

840.000 |

Reservas |

1.000.000 |

58% |

580.000 |

420.000 |

TOTAL |

3.000.000 |

|

1.740.000 |

1.260.000 |

Por el traspaso a la sociedad MST de los activos y pasivos que componen la unidad escindida (negocio B):

|

Código |

Cuenta |

Debe |

Haber |

|

-

|

Pasivo corriente |

760.000

|

|

|

5533

|

Socios cuenta de escisión |

1.740.000

|

|

|

200

|

Investigación | 300.000 |

|

|

201

|

Desarrollo | 700.000 |

|

|

206

|

Aplicaciones informáticas | 200.000 |

|

|

21-

|

Inmovilizado material | 1.170.000 |

|

|

-

|

Activo corriente | 130.000 |

Por la rebaja proporcional de las cuentas de patrimonio neto de la sociedad SF:

Código |

Cuenta | Debe |

Haber |

100 |

Capital social | 1.160.000 |

|

11- |

Reservas | 580.000 |

|

5533 |

Socios cuenta de escisión | 1.740.000 |

Contabilidad de la sociedad de nueva creación MST:

Como ya se ha expuesto no podemos aplicar la NRV 19ª del PGC, por lo que los activos y pasivos se incorporan en la sociedad de nueva creación al valor que tenían en la sociedad escindida.

Por la recepción de los activos y pasivos:

Código |

Cuenta | Debe |

Haber |

200 |

Investigación | 300.000 |

|

201 |

Desarrollo | 700.000 |

|

206 |

Aplicaciones informáticas | 200.000 |

|

21- |

Inmovilizado material | 1.170.000 |

|

- |

Activo corriente | 130.000 |

|

- |

Pasivo corriente | 760.000 |

|

5532 |

Socios de la sociedad escindida | 1.740.000 |

Por la entrega de las acciones a los socios de la sociedad escindida SF:

Código |

Cuenta | Debe |

Haber |

5532 |

Socios de la sociedad escindida | 1.740.000 |

|

100 |

Capital social (25.000 acc. x 40) | 1.000.000 |

|

110 |

Prima de emisión | 740.000 |

Apartado b)

En este supuesto no se produce una actuación conjunta y coordinada de los administradores de las sociedades SF y MST, ya que ambas sociedades no comparten la mayoría de los miembros del órgano de administración, ni la mayoría de los derechos de voto de las dos sociedades pertenecen a los mismos socios, por ello resultará aplicable la NRV 19ª PGC.

En tal caso, la sociedad escindida deberá considerar la opinión publicada por el ICAC en la consulta 1 del BOICAC nº 89, de marzo de 2012, sobre el tratamiento contable de una determinada operación de escisión, en la que también se planteaba el criterio a seguir en la separación patrimonial de una empresa en dos grupos controlados, cada uno de ellos, a partir de la escisión especial aprobada, por cada una de las dos personas físicas que antes de la operación compartían el control de ambos negocios, y en la que se concluye que:

“En el supuesto de que, tal y como plantea el consultante, la operación quedase fuera del alcance de la NRV 21ª, cabe señalar que el tratamiento contable de la escisión seguirá los criterios recogidos en la NRV 19ª si los elementos patrimoniales aportados a las sociedades beneficiarias constituyen un negocio (…)”.

Bajo esta hipótesis, la sociedad escindida reconocerá un resultado en la cuenta de pérdidas y ganancias en sintonía con el criterio incluido en el último párrafo de la NRV 19ª.1 del PGC.

De ello podemos extraer las siguientes conclusiones:

- La sociedad escindida reconocerá el resultado de la operación en la cuenta de Pérdidas y Ganancias por la transmisión de sus elementos patrimoniales a la sociedad beneficiaria.

- La sociedad beneficiaria reconocerá los elementos patrimoniales del negocio trasferido por su valor razonable.

En aplicación de la NRV 19ª PGC, el valor razonable de los activos identificables y pasivos traspasados (negocio B) será:

Patrimonio contable traspasado |

1.740.000 |

Plusvalías:

|

+220.000 |

VR activos identificables y pasivos |

1.960.000 |

El coste de la combinación de negocios será el valor razonable de la contraprestación pactada, en nuestro caso, la emisión por parte de MST de 25.000 acciones de 40 euros de nominal al 200%, 2.000.000 euros.

De este modo, determinaremos el fondo de comercio o la diferencia negativa de la combinación de negocios:

Coste de la combinación |

2.000.000 |

VR activos identificables y pasivos |

1.960.000 |

Fondo de comercio |

40.000 |

Contabilidad de la sociedad escindida SF:

Determinación del resultado de la combinación de negocios:

Valor razonable del negocio traspasado |

2.000.000 |

Patrimonio contable traspasado |

1.740.000 |

Resultado de la combinación de negocios |

260.000 |

Por el traspaso a la sociedad MST de los activos y pasivos que componen la unidad escindida (negocio B) y el reconocimiento del resultado de la combinación de negocios:

Código |

Cuenta | Debe |

Haber |

- |

Pasivo corriente | 760.000 |

|

5532 |

Socios de la sociedad escindida | 2.000.000 |

|

200 |

Investigación | 300.000 |

|

201 |

Desarrollo | 700.000 |

|

206 |

Aplicaciones informáticas | 200.000 |

|

21- |

Inmovilizado material | 1.170.000 |

|

- |

Activo corriente | 130.000 |

|

1291 |

Socios de la sociedad escindida | 260.000 |

Por la rebaja proporcional de las cuentas de patrimonio neto de la sociedad SF:

Código |

Cuenta | Debe |

Haber |

100 |

Capital social (25.000 acc. x 40) | 1.160.000 |

|

11- |

Reservas | 580.000 |

|

1291 |

Resultado de la combinación de negocios | 260.000 |

|

5533 |

Socios cuenta de escisión | 2.000.000 |

|

Contabilidad de la sociedad de nueva creación MST:

Como ya se ha expuesto podemos aplicar la NRV 19ª del PGC, por lo que los activos y pasivos se incorporan en la sociedad de nueva creación por su valor razonable en la fecha de adquisición, reconociendo el fondo de comercio resultante.

Por la recepción de los activos y pasivos:

Código |

Cuenta | Debe |

Haber |

204 |

Fondo de comercio | 40.000 |

|

200 |

Investigación | 400.000 |

|

201 |

Desarrollo | 800.000 |

|

206 |

Aplicaciones informáticas | 220.000 |

|

21- |

Inmovilizado material | 1.170.000 |

|

- |

Activo corriente | 130.000 |

|

- |

Pasivo corriente | 760.000 |

|

5532 |

Socios de la sociedad escindida | 2.000.000 |

|

Por la entrega de las acciones a los socios de la sociedad escindida SF:

Código |

Cuenta | Debe |

Haber |

5532 |

Socios de la sociedad escindida | 2.000.000 |

|

100 |

Capital social (25.000 acc. x 40) | 1.000.000 |

|

110 |

Prima de emisión (25.000 acc. x 40 x 100%) | 1.000.000 |