Cambio en la estimación sobre el ejercicio de una opción de compra en un contrato de arrendamiento

La consulta 2 del BOICAC 120, de diciembre de 2019 nos plantea el caso de una sociedad que firmó, en mayo de 20X5, a título de arrendataria, un contrato de arrendamiento de un complejo de apartamentos con opción a compra.

A la vista del contenido del acuerdo, la sociedad contabilizó desde el principio el arrendamiento como operativo debido a que no existía certeza de que se fuera a ejercitar la opción de compra y, además, el precio de dicha opción era, a la firma del contrato, muy superior al precio de mercado del activo.

Sin embargo, en enero de 20X9, una vez cerrado el ejercicio 20X8 con resultados que han excedido a los inicialmente previstos, la sociedad tiene certeza de que ejercitará la opción de compra en el último cuatrimestre de 20Y0. Por ello, la consultante estima ahora que se cumple el criterio exigible para que el arrendamiento sea considerado financiero y desea saber si es posible cambiar el criterio de contabilización una vez transcurrida la mitad de la duración del contrato, o bien debe mantenerse el criterio inicial hasta el ejercicio de la opción de compra. Asimismo, se consulta el tratamiento contable de la adquisición de los inmuebles tras ejercer la opción de compra.

El registro contable de las operaciones debe realizarse atendiendo al fondo económico y jurídico que subyace en las mismas, con independencia de la forma empleada para instrumentarla. La NRV 8ª Arrendamientos y otras operaciones de naturaleza similar del PGC, señala que para calificar un contrato como de arrendamiento financiero hay que determinar si, según las condiciones económicas del acuerdo, se ha producido o no la cesión de los riesgos y los beneficios inherentes a la propiedad del activo objeto del contrato. Si se ha producido dicha cesión, se calificará como financiero, y en caso contrario como operativo. En este sentido, se establecen determinadas presunciones en las que se entiende que en un acuerdo de arrendamiento se transfieren sustancialmente todos los riesgos y beneficios. Una de ellas es la siguiente:

“En un acuerdo de arrendamiento de un activo con opción de compra, se presumirá que se transfieren sustancialmente todos los riesgos y beneficios inherentes a la propiedad, cuando no existan dudas razonables de que se va a ejercer dicha opción.”

Es importante aclarar que del párrafo anterior se deduce que pueden existir arrendamientos con opción de compra que deben ser contabilizados como operativos, en el caso de que existan dudas razonables sobre el ejercicio de dicha opción y, asimismo, arrendamientos sin opción de compra que, sin embargo, deben ser registrados como financieros siempre que se deduzca que se transfieren sustancialmente todos los riesgos y beneficios inherentes a la propiedad del activo.

En cuanto a la posibilidad de cambiar la clasificación del arrendamiento una vez transcurrido cierto tiempo desde el comienzo del contrato, el ICAC en la citada consulta 1 del BOICAC 120 establece que, la clasificación del arrendamiento se hará al inicio del mismo y que el cambio en la estimación sobre el ejercicio de la opción de compra no dará lugar a una nueva clasificación del arrendamiento a efectos contables. No obstante, si en algún momento el arrendador y el arrendatario acordaran cambiar las estipulaciones del contrato, salvo si el cambio fuera para renovarlo, de forma que esta modificación habría dado lugar a una clasificación diferente del acuerdo en el caso de que las condiciones se hubieran producido al inicio del arrendamiento, el contrato revisado se considerará un nuevo arrendamiento durante todo el plazo restante del contrato en los términos que se infieren de la aplicación analógica de la NRV 19ª que se ha reproducido.

Ahora bien, el ICAC no entra a valorar si la situación planteada en la consulta fue correcta o no, ya que dicho análisis requiere un conocimiento del fondo económico de todos los elementos de la operación en su conjunto. No obstante, y por si fuera el caso de la entidad consultante, procede indicar que la NRV 22ª. Cambios en criterios contables, errores y estimaciones contables, establece en relación con la subsanación de errores relativos a ejercicios anteriores, que ésta se aplicará de forma retroactiva y su efecto se calculará desde el ejercicio más antiguo para el que se disponga información, debiendo incluirse todos los desgloses necesarios recogidos en la memoria.

En lo que respecta al tratamiento contable de la adquisición de los apartamentos mediante el ejercicio de la opción de compra, una vez calificado el arrendamiento como operativo, cabe señalar que la incorporación de los activos al patrimonio de la empresa se valorará inicialmente por su precio de adquisición que incluirá además del importe pagado en ejercicio de la opción de compra, todos los gastos adicionales y directamente relacionados con la adquisición.

Las cantidades pagadas hasta ese momento durante la vigencia del contrato de arrendamiento desde la fecha en que se produjo el cambio en la estimación sobre el ejercicio de la opción de compra seguirán reconociéndose como gastos, sin que por lo tanto puedan calificarse como anticipos a cuenta relacionados con el previsible ejercicio de la opción de compra.

EJEMPLO

El 01-01-20X1 se firma una operación de arrendamiento con opción de compra por el que se pagarán 8 cuotas de 1.600.000 euros a la fecha de cierre del ejercicio 20X1 y hasta el 31-12-20X8. Además, se abonará por la opción de compra, si se decide ejercitarla, 102.530 euros también al cierre del ejercicio 20X8. El tipo de interés contractual se establece en el 6 % nominal anual y el precio al contado del bien inmueble a la fecha de firma del contrato es de 10.000.000 euros.

El cuadro de amortización de la operación que nos facilita la entidad financiera, en el que se establecen los pagos anuales, es el siguiente:

|

FECHA |

INTERESES |

CAPITAL AMORTIZADO |

CUOTA |

DEUDA PENDIENTE |

|

1-1-20X1 |

|

|

|

10.000.000,00 |

|

31-12-20X1 |

600.000,00 |

1.000.000,00 |

1.600.000 |

9.000.000,00 |

|

31-12-20X2 |

540.000,00 |

1.060.000,00 |

1.600.000 |

7.940.000,00 |

|

31-12-20X3 |

476.400,00 |

1.123.600,00 |

1.600.000 |

6.816.400,00 |

|

31-12-20X4 |

408.984,00 |

1.191.016,00 |

1.600.000 |

5.625.384,00 |

|

31-12-20X5 |

337.523,04 |

1.262.476,96 |

1.600.000 |

4.362.907,40 |

|

31-12-20X6 |

261.774,42 |

1.338.225,58 |

1.600.000 |

3.024.681,82 |

|

31-12-20X7 |

181.480,91 |

1.418.519,09 |

1.600.000 |

1.606.162,73 |

|

31-12-20X8 |

96.367,27 |

1.503.632,73 |

1.600.000 |

102.530,00 |

La entidad arrendataria, SONIC, SA, estimó en el momento de la firma del contrato de arrendamiento (01-01-20X1), que no iba a ejercer la opción de compra, contabilizando el contrato como operativo.

Al cabo de 3 años de vigencia de la operación, SONIC, SA, realiza una serie de inversiones y reformas en el bien arrendado, dejándolo en mejor estado que al inicio, considerando entonces que va a ejercitar la opción de compra para poder adquirir el bien inmueble.

Comentarios y registro de la operación siguiendo las siguientes hipótesis:

HIPÓTESIS – 1:

Suponer que a partir del año 3 se plantea un cambio en las condiciones del contrato, que permite a SONIC, SA realizar las inversiones necesarias en el bien arrendado para que se revalorizase su valor y negociar la opción de compra a 50.000 euros.

HIPÓTESIS – 2:

Suponer que no se ha dado ningún cambio en las condiciones iniciales del contrato de arrendamiento (es decir, la posibilidad de realizar inversiones en el bien arrendado por el arrendatario ya estaba prevista en el contrato inicial y también estaba previsto renegociar la opción de compra), y, que lo que ha habido ha sido un error en la calificación inicial del mismo por parte del arrendatario.

HIPÓTESIS – 3:

Se sabe que no ha habido ningún cambio en las condiciones iniciales ni tampoco ningún error en la calificación dada inicialmente por el arrendatario al contrato. La sociedad arrendataria (SONIC, SA) simplemente ha decidido ahora que va a ejercitar la opción de compra, puesto que, debido a las inversiones realizadas a su costa en el bien inmueble, es una buena operación a tenor del valor de la opción de compra señalado.

Suponer, para todas las hipótesis, que el tipo de interés se mantiene constante a lo largo de toda la vida del contrato y que el tipo de gravamen del Impuesto sobre el Valor Añadido (IVA) es del 21 %.

Solución:

Contablemente la operación se contabilizó al tipo de interés efectivo según preceptúa la NRV 9ª del PGC sobre Instrumentos Financieros.

Vemos que, al no haber ningún gasto en la constitución del contrato, el tipo de interés explícito que nos facilita el enunciado cuadra perfectamente con el tipo de interés efectivo, y, de la actualización de las 8 cuotas de 1.600.000 euros más la opción de compra, obtenemos el valor razonable (al contado) del bien inmueble en el momento de la firma del contrato (01-01-20X1):

Entramos ahora a analizar cada una de las diferentes hipótesis que plantea el enunciado:

HIPÓTESIS – 1.

En este caso, al haber habido una modificación del contrato de arrendamiento inicial permitiendo a partir del año 3 realizar inversiones al arrendatario para aumentar el valor del bien arrendado, se considera que existe un nuevo arrendamiento durante el plazo restante del contrato, atendiendo a las nuevas circunstancias modificadas.

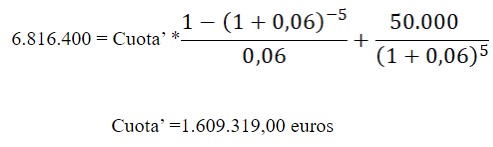

Por lo tanto, hay que establecer la nueva equivalencia financiera a 31-12-20X3, que quedará de la siguiente manera:

Conocemos todos los datos de la ecuación, excepto la nueva cuota (Cuota’), que pasamos a calcular, despejando:

El nuevo cuadro de amortización pasaría a ser el siguiente (a partir del final del año 20X3 o principios del año 20X4):

|

FECHA |

INTERESES |

CAPITAL AMORTIZADO |

CUOTA |

DEUDA PENDIENTE |

|

31-12-20X3 |

|

|

|

6.816.400,00 |

|

31-12-20X4 |

408.984 |

1.200.335,00 |

1.609.319,00 |

5.616.065,00 |

|

31-12-20X5 |

336.963,90 |

1.272.355,10 |

1.609.319,00 |

4.343.709,89 |

|

31-12-20X6 |

260.622,59 |

1.348.696,41 |

1.609.319,00 |

2.995.013,48 |

|

31-12-20X7 |

179.700,81 |

1.429.618,19 |

1.609.319,00 |

1.565.395,29 |

|

31-12-20X8 |

93.923,720 |

1.515.395,29 |

1.609.319,00 |

50.000,00 |

Así, el registro contable será en función de un nuevo contrato de “leasing”, en el cual se estima que se va a ejercer la opción de compra, según el cuadro anterior:

|

Código |

Cuenta |

Debe |

Haber |

|

211

|

Construcciones |

6.816.400,00

|

|

|

524

|

Acreedores por arrendamiento financiero a c/p. |

1.200.335,00

|

|

|

174

|

Acreedores por arrendamiento financiero a l/p. |

5.616.065,00

|

A partir de aquí como en cualquier contrato catalogado de arrendamiento financiero (“leasing”), el arrendatario (SONIC, SA), aunque jurídicamente no sea el propietario del bien, irá amortizando la deuda, devengando los intereses y amortizando la construcción en función de su vida útil prevista.

HIPÓTESIS – 2

En este caso hubo un error en la calificación inicial por parte de SONIC, SA y habrá que aplicar, por lo tanto, la NRV 22 ª del PGC y corregir ese error de forma retroactiva utilizando para ello las reservas.

Se modificará retrospectivamente calculando su efecto desde el período más antiguo del que se disponga información (en este caso tenemos información desde el inicio del contrato), debiendo incluirse el detalle (desgloses) en la Memoria de las Cuentas Anuales.

Por lo tanto, el cuadro de amortización no varía respecto al facilitado por el enunciado del caso práctico y la contabilización con efectos retroactivos conllevaría el siguiente asiento de corrección del error:

|

Código |

Cuenta |

Debe |

Haber |

|

211

|

Construcciones |

10.000.000,00

|

|

|

524

|

Acreedores por arrendamiento financiero a c/p. |

1.191.016,00

|

|

|

174

|

Acreedores por arrendamiento financiero a l/p. |

5.625.384,00

|

|

|

11-

|

Reservas |

3.183.600,00

|

También habría que corregir con efectos retroactivos, con cargo a reservas, las amortizaciones correspondientes a los años 20X1 al 20X3, ambos inclusive.

HIPÓTESIS – 3

En este caso, SONIC, SA no ha cometido ningún error en la valoración o calificación inicial del contrato de arrendamiento, sino que tan solo ha habido un cambio de estimación por el arrendatario debido a las fuertes inversiones que ha realizado a su costa en el bien arrendado y a la deferencia por parte del arrendador de reducir el coste de la opción de compra.

Por lo tanto, no se cambiará de criterio y se sigue contabilizando el contrato como arrendamiento operativo.

En el momento en que se produzca la incorporación de los activos al patrimonio de la empresa se valorará inicialmente por su coste (importe pagado por el ejercicio de la opción de compra más cualquier gasto adicional que pudiera devengarse), debiendo informar asimismo en la Memoria de las Cuentas Anuales.

Por lo tanto, entre el año 20X4 y el 20X8 se contabilizará el arrendamiento operativo como un gasto a la cuenta 621 – Arrendamientos y cánones, devengándose el IVA prestación de servicios en ese momento y soportándolo SONIC, SA que lo llevará a la cuenta 472 – Hacienda Pública, IVA soportado (suponemos que es 100 % deducible. Si no lo fuera, se incrementaría el saldo de la cuenta 621 en la parte no deducible a tenor de la NRV 12 ª del PGC).

A 31-12-20X4:

|

Código |

Cuenta |

Debe |

Haber |

|

621

|

Arrendamientos y cánones | ||

|

472

|

Hacienda Pública, IVA soportado |

250.113,36

|

|

|

57-

|

Tesorería |

1.441.129,36

|

A 31-12-20X5:

|

Código |

Cuenta |

Debe |

Haber |

|

621

|

Arrendamientos y cánones |

1.262.476,96

|

|

|

472

|

Hacienda Pública, IVA soportado |

265.120,16

|

|

|

57-

|

Tesorería |

1.527.597,12

|

Se procederá de igual modo, con sus respectivos importes, a finales de los años 20X6, 20X7 y 20X8, y también, a 31-12-20X8, se dará de alta la Construcción por el importe de la opción de compra y los gastos adicionales si los hubiese (en este caso no los hay), pasándose a amortizar el bien por SONIC, SA, a partir de ese momento en el tiempo que reste de vida útil.

Por lo tanto, a 31-12-20X8, por la incorporación del activo al patrimonio de SONIC, SA por el importe del ejercicio de la opción de compra:

|

Código |

Cuenta |

Debe |

Haber |

|

211

|

Construcciones |

50.000,00

|

|

|

472

|

Hacienda Pública, IVA soportado |

10.500,00

|

|

|

57-

|

Tesorería |

60.500,00

|

A partir de aquí, se amortizará el activo por SONIC, SA, empezando el 31-12-20X9 por el tiempo que reste de vida útil estimada, y, tras ajustar el IVA soportado (considerado 100 % deducible) a la prorrata definitiva del año 20X8 (si difiriese del 100 %), habría que regularizar el IVA soportado deducible durante los años 20X9 a 20X17, salvo transmisión anterior, todo ello en aplicación de los artículos 107 al 109 de la Ley 37/1992, de 28 de diciembre, del IVA.