Modificación del Reglamento 1126/2008 (Normas Internacionales de Contabilidad)

Recientemente se han publicado en el DOUE dos Reglamentos por los que se modifica el Reglamento (CE) n.º 1126/2008, por el que se adoptan determinadas Normas Internacionales de Contabilidad de conformidad con el Reglamento (CE) n.º 1606/2202 del Parlamento Europeo y del Consejo. Concretamente se trata de los siguientes Reglamentos:

- Reglamento (UE) 2015/28 de la Comisión, de 17 de diciembre de 2014, que modifica el Reglamento (CE) n.º 1126/2008 por el que se adoptan determinadas Normas Internacionales de Contabilidad de conformidad con el Reglamento (CE) n.º 1606/2202 del Parlamento Europeo y del Consejo, en lo relativo a las Normas Internacionales de Información Financiera 2, 3 y 8 y a las Normas Internacionales de Contabilidad 16, 24 y 38.

- Reglamento (UE) 2015/29 de la Comisión, de 17 de diciembre de 2014, que modifica el Reglamento (CE) n.º 1126/2008 por el que se adoptan determinadas Normas Internacionales de Contabilidad de conformidad con el Reglamento (CE) n.º 1606/2202 del Parlamento Europeo y del Consejo, en lo relativo a la Norma Internacional de Contabilidad 19.

En el primero de los Reglamentos, el Reglamento (UE) 2015/28, las modificaciones de la NIIF 8 Segmentos de operación y de las NIC 16 Inmovilizado material, 24 Informaciones a revelar sobre partes vinculadas y 38 Activos intangibles constituyen aclaraciones o correcciones de las normas correspondientes y las modificaciones de la NIIF 2 Pagos basados en acciones y de la NIIF 3 Combinaciones de negocios introducen cambios en los requisitos existentes o aportan alguna orientación complementaria sobra la aplicación de estos requisitos. A su vez, como consecuencia de las modificaciones de la NIIF 3 se modifican la NIC 37 Provisiones y la NIC 39 Instrumentos financieros: Reconocimiento y valoración.

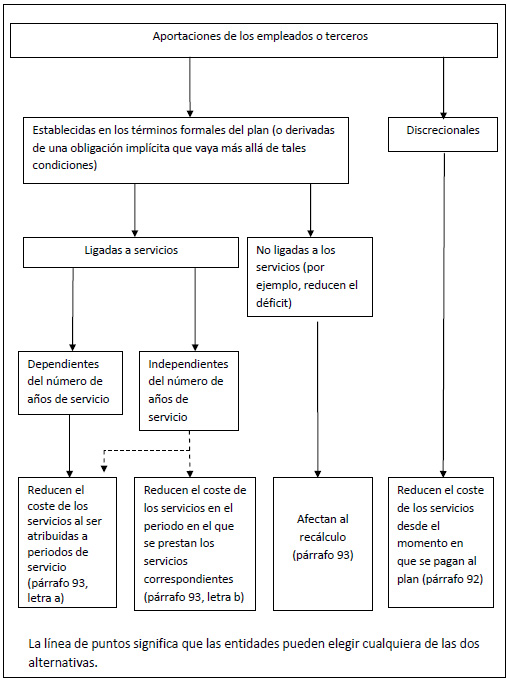

Por su parte el Reglamento (UE) 2015/29 incluye modificaciones de la NIC 19 Retribuciones a los empleados cuyo objeto es simplificar y aclarar la contabilización de las aportaciones de los empleados o de terceros vinculadas a planes de prestaciones definidas. Además de la modificación de determinados párrafos, en el mencionado Reglamento se incluye un Apéndice A que incluye un diagrama en el que se recogen los requisitos de la contabilización de las aportaciones de los empleados o terceros, el cual reproducimos a continuación: