3. Situaciones patrimoniales del balance de situación

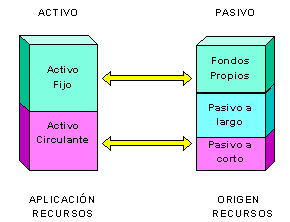

Para iniciar el estudio de este epígrafe vamos a partir de la división del balance en cinco masas patrimoniales de tal forma que en el ACTIVO se dividirá en activo fijo y activo circulante y el PASIVO en: fondos propios, pasivo exigible a largo plazo o pasivo fijo y en pasivo exigible a corto o pasivo circulante. Esta estructura representada gráficamente es la siguiente:

La suma de los fondos propios y del pasivo a la largo plazo constituyen los denominados capitales permanentes.

Teniendo en cuenta que el activo representa el capital en funcionamiento, es decir, donde se han aplicado los recursos de la empresa, y que el pasivo es el capital de financiamiento, o lo que es lo mismo, el origen de los recursos que están financiando el activo, debe existir una cierta correlación entre las inversiones del activo y la financiación de las mismas.

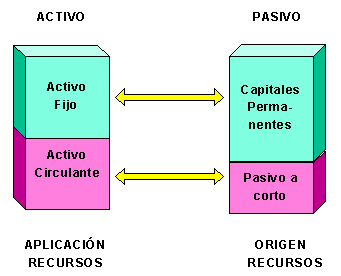

En la situación normal de la empresa, a la que corresponde el esquema anterior, el activo fijo debe estar financiado con capitales permanentes. Así por ejemplo, si una empresa adquiere una nave – que figurará en el activo fijo -, la financiación de la misma debería hacerse con un incremento de los capitales permanentes, bien mediante procesos de ampliación de capital o a través de reservas, – beneficios de ejercicios anteriores no distribuidos - o bien mediante la constitución de deudas a largo plazo como podría ser la obtención de un préstamo hipotecario o la emisión de obligaciones u otros títulos valores con reembolso a largo plazo. Lo que nunca sería lógico es financiar dicha adquisición con deudas a corto plazo puesto que el reembolso de cantidades tan grandes en un corto plazo va a plantear problemas de liquidez.

Por otro lado, el activo circulante que está formado por bienes y derechos que se van a transformar en dinero en el plazo inferior al año, debe estar financiado como es lógico por deudas cuyo vencimiento no sea superior al año y entre las que podemos citar: financiación espontánea de los proveedores – se compran existencias hoy que se pagarán a los 90 días -, descuento de efectos comerciales con vencimiento a corto plazo, factoring y pólizas de crédito. Lo que sería absolutamente ilógico es financiar las inversiones del activo circulante con deudas a largo plazo, como podría ser la compra de una partida de existencias a crédito a 90 días con la constitución de un préstamo hipotecario a largo plazo.

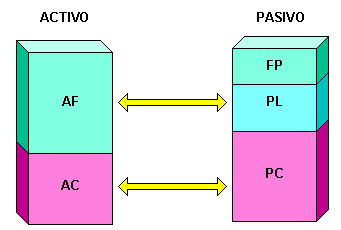

A través de la estructura que presentan las masas patrimoniales se puede establecer una primera visión de la situación de la empresa y, si el importe del pasivo circulante (las deudas a pagar en el plazo de un año) supera el importe del activo circulante (importe de las partidas que se transformarán en dinero en el plazo de un año) nos encontraremos en la situación de la suspensión de pagos técnica, que gráficamente es la siguiente:

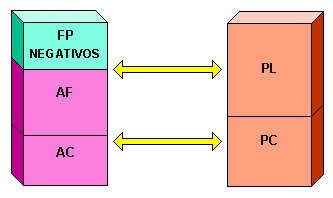

Donde la nomenclatura que será utilizada de ahora en adelante, es la siguiente:

AF es el activo fijo

AC es el activo circulante

FP son los fondos propios

PL es el pasivo exigible a largo plazo

PC es el pasivo exigible a corto plazo

Una situación más complicada que la anterior, desde un punto de vista económico financiero, es la situación de quiebra técnica, en las que las deudas contraídas con terceros son mayores que el valor contable de los activos de la empresa, lo que implicará que los fondos propios sean negativos debido a los resultados negativos. A efectos del esquema que vamos a presentar a continuación, y teniendo en cuenta que el balance de situación es una igualdad matemática (Activo = Pasivo + Neto), los fondos propios negativos figuran en el activo con signo positivo.

Por el contrario, una situación de máxima estabilidad – que no tiene porque ser la más rentable – es la que se existe cuando todo el activo está financiado con fondos o recursos propios y la empresa no tiene deudas. Gráficamente es la que se expone en la figura siguiente: