Registro contable de una tarifa de pesca

Proponemos una aplicación práctica de la Consulta 3 del BOICAC 134, de junio de 2023 sobre el tratamiento contable de una tarifa de pesca.

La consulta se formula por una cofradía de pescadores y se refiere al tratamiento con- table de la tarifa X-PESCA FRESCA aplicable en los puertos de una comunidad autónoma, y comprende:

La utilización por los buques pesqueros en actividad y los productos de la pesca marítima fresca de las aguas del puerto, instalaciones de balizamiento, muelles, dársenas, zonas de manipulación y servicios generales o de policía.

Son sujetos obligados al pago de la misma el armador del buque o quien en su re- presentación realice la primera venta. El sujeto pasivo deberá hacer repercutir el importe de la tarifa X-PESCA FRESCA sobre el primer comprador de la pesca, si lo hay, quedando éste obligado a soportar dicha repercusión, la cual se hará constar de manera expresa y separada en la factura o documento equivalente.

Subsidiariamente serán responsables del pago de la tarifa el primer comprador de la pesca, salvo que demuestre haber soportado efectivamente la repercusión, y el representante del armador, en su caso.

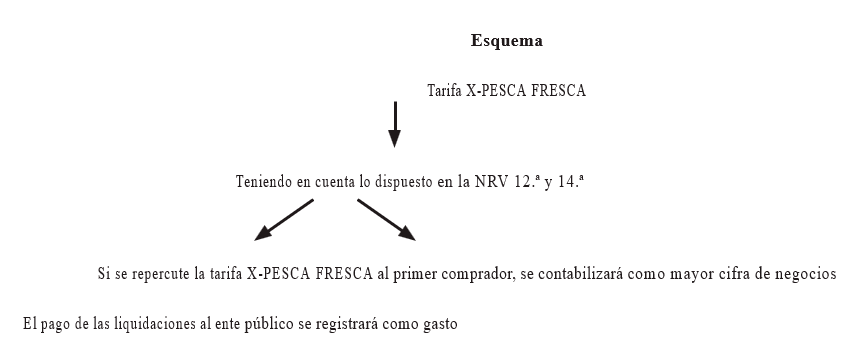

Hasta el momento, la tarifa repercutida no se ha contabilizado como mayor importe de la cifra de negocios ni como un gasto, registrándose solo en cuentas del subgrupo 47 «Administraciones públicas». A estos efectos, se cuestiona si el criterio seguido en la contabilización de la tarifa repercutida es correcto o, por el contrario, si debe contabilizarse la repercusión al primer comprador de lonja como mayor cifra de negocios y el pago de la liquidación al ente público como un gasto.

Al regular la valoración de los ingresos en la norma de registro y valoración (NRV) 14.ª «Ingresos por ventas y prestación de servicios», de la segunda parte del Plan General de Contabilidad (PGC), aprobado por el Real Decreto 1514/2007, de 16 de noviembre, en redacción dada por el Real Decreto 1/2021, se establece:

No formarán parte de los ingresos los impuestos que gravan las operaciones de entrega de bienes y prestación de servicios que la empresa debe repercutir a terceros como el impuesto sobre el valor añadido y los impuestos especiales, así como las cantidades recibidas por cuenta de terceros.

El Plan General de Contabilidad de Pequeñas y Medianas Empresas (PGC de Pymes), aprobado por el Real Decreto 1515/2007, de 16 de noviembre, se expresa en términos análogos en su NRV 16.ª, «Ingresos por ventas y prestación de servicios».

Por su parte, la NRV 12.ª, «Impuesto sobre el valor añadido (IVA), impuesto general indirecto canario (IGIC) y otros impuestos indirectos», del PGC, y en similares términos la NRV 14.ª del PGC de Pymes, indican en su último párrafo lo siguiente (énfasis añadido):

Las reglas sobre el IVA repercutido serán aplicables, en su caso, al IGIC y a cualquier otro impuesto indirecto que grave las operaciones realizadas por la empresa y que sea recibido por cuenta de la Hacienda Pública. Sin embargo, se contabilizarán como gastos y por tanto no reducirán la cifra de negocios, aquellos tributos que para determinar la cuota a ingresar tomen como referencia la cifra de negocios u otra magnitud relacionada, pero cuyo hecho imponible no sea la operación por la que se transmiten los activos o se prestan los servicios.

Sobre la base de todo lo expuesto, si se repercute la tarifa X-PESCA FRESCA al primer comprador, deberá contabilizarse como mayor cifra de negocios y el pago de las liquidaciones al ente público como un gasto.

En cualquier caso, en la memoria de las cuentas anuales se deberá incluir toda la in- formación significativa sobre los hechos descritos en la consulta, con objeto de que las cuentas anuales reflejen la imagen fiel del patrimonio, de la situación financiera y de los resultados de la entidad.

Enunciado

La sociedad AMC, SL posee una flota de tres barcos que faenan por la costa de la Comunidad Valenciana vendiendo la pesca obtenida en la lonja del puerto de Sagunto.

En la última salida, ha pescado una variedad de especies típicas del mar Mediterráneo, acudiendo el 05-03-2024 a la lonja del puerto de Sagunto. En la subasta realizada en la lonja ob- tiene un importe de 200.000 euros, repercutiendo también al comprador la tasa de la pesca fresca, que se establece para los puertos de la Comunidad Valenciana en un 2,2 % sobre el precio obtenido por su venta en subasta en la lonja del puerto.

Se pacta con el cliente que el importe adeudado se percibirá en un plazo de 15 días. El pago de la tasa se efectuará al final de cada mes a la Autoridad Portuaria.

Se pide: Contabilizar lo que proceda en relación con los anteriores hechos.

En primer lugar, debemos amortizar el inmueble por el periodo que media desde a enero hasta el 1 de abril que es cuando la sociedad decide iniciar la reforma para poder poner a la venta el edificio.

Solución

La tasa de la pesca fresca se regula en los artículos 218 a 222 del Real Decreto legislativo, de 5 de septiembre, por el que se aprueba el texto refundido de la Ley de Puertos del Esta- do y de la Marina Mercante.

El artículo 218 establece que constituye, entre otros, el hecho imponible de esta tasa la utilización por la pesca fresca, que accedan al recinto portuario por vía marítima, en barco de pesca o mercante, de las instalaciones de atraque, zonas de manipulación y de venta, accesos, vías de circulación, zonas de estacionamiento y otras instalaciones portuarias.

El artículo 219 establece como sujeto pasivo de esta tasa al armador del buque o embarcación pesquera, en el caso de que la pesca fresca acceda al puerto por vía marítima. El mismo precepto, en su apartado 4, dispone que el sujeto pasivo de esta tasa repercutirá su importe en el comprador de la pesca.

La consulta 3 del BOICAC 134 respecto al tratamiento contable de la tasa ha dispuesto que el importe de esta, en tanto que se repercute al comprador y no se trata de una operación que grava las operaciones de entrega de bienes y prestaciones de servicios, se registrará como mayor importe de la cifra de negocios, registrándose como mayor importe de las ventas.

Asimismo, como la tasa debe ingresarla el sujeto pasivo de la esta a la Autoridad Portuaria, no siendo el hecho imponible de la misma la operación por la que se transmiten los activos, el importe de la tasa se registrará como gasto por el obligado al pago.

Con base en el esquema y sobre lo expuesto, proceden las siguientes anotaciones por los hechos del enunciado:

05-03-2024: Por el registro de la venta:

|

Código |

Nombre cuenta |

Debe |

Haber |

|

430

|

Clientes |

204.400

|

|

|

700

|

Ventas de mercaderías (200.000 + 200.000 x 2,2 %) | 204.400 |

De conformidad con lo dispuesto en la consulta, la tasa PESCA FRESCA se registrará como mayor cifra de negocios.

Por el gasto por la tasa de la pesca fresca:

|

Código |

Nombre cuenta |

Debe |

Haber |

|

631

|

Otros tributos |

4.400

|

|

|

475X

|

Hacienda pública, acreedora por tasa de la pesca fresca | 4.400 |

El devengo de la tasa se produce de conformidad con el artículo 219 cuando la pesca fresca inicie su paso por la zona de servicio del puerto, por lo que el gasto se devenga en el momento en que se vende la pesca en la lonja del puerto.

20-03-2024: Por el cobro del importe de la venta:

|

Código |

Nombre cuenta |

Debe |

Haber |

|

572

|

Bancos e instituciones de crédito c/c vista, euros |

204.400

|

|

|

430

|

Clientes | 204.400 |

31-03-2024: Por el pago de la tasa:

|

Código |

Nombre cuenta |

Debe |

Haber |

|

475X

|

Hacienda pública, acreedora por tasa de la pesca fresca |

4.400

|

|

|

572

|

Bancos e instituciones de crédito c/c vista, euros | 4.400 |