6.2. Análisis a largo plazo

En el estudio del análisis a corto, se ha visto que lo más importante era el análisis de la liquidez con la que la empresa hará frente al pago de sus deudas a corto y, como se ha podido observar todo el estudio descansa sobre la composición del activo circulante y pasivo circulante.

Por el contrario el análisis a largo plazo trata de estudiar la capacidad que tiene la empresa para pagar sus deudas a largo plazo y consiguientemente hay que considerar todo el activo y pasivo en su conjunto. Para este tipo de análisis se pueden hacer estudios comparativos a través diferencias absolutas de las masas de los estados financieros y de estados financieros comparados en valores absolutos y relativos, cuestión que ha sido abordada en el punto 3 de este tema por lo que no vamos a volver a incidir sobre este tema, por lo que el resto del estudio a través de ratios.

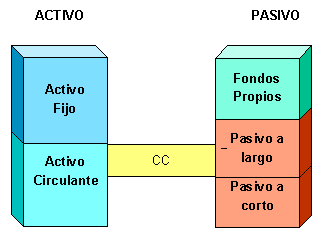

Antes de comenzar este análisis hay que tener presente la división del balance de situación en cinco masas patrimoniales y también que en este tipo de análisis hay que considerarlos resultados, es decir, la capacidad de la empresa para generar beneficios en el futuro.

Recordemos que la división del balance en cinco masas patrimoniales es la siguiente:

6.2.1. Estructura del activo

Se trata de ver la relación que existe entre el activo fijo y el activo circulante con respecto al activo total. Esta relación se realiza a través de los siguientes ratios:

Activo fijo --------------------- Activo total |

Activo circulante ---------------------- Activo total |

Activo fijo ---------------------- Activo circulante |

¿Qué nos indican estos ratios? Aparte de la relación de las masas patrimoniales del activo, si se comparan durante varios años consecutivos pueden indicarnos si la empresa está recogiendo el efecto de avances tecnológicos que implicará un aumento de los activos fijos con la consiguiente disminución del circulante. También una buena gestión en los almacenes implicará una disminución de las existencias en los almacenes y por tanto, disminución del activo circulante.

6.2.2 Estructura del pasivo

En el pasivo del balance se encuentran las fuentes de financiación de la empresa, dividiéndose en fondos ajenos y fondos propios, que deben guardar una provisión de equilibrio, ya que una empresa que se financie exclusivamente con fondos propios nos estará indicando una posición conservadora y un desaprovechamiento de las fuentes de financiación espontáneas, como por ejemplo puede ser la financiación que proporcionan los proveedores. Una empresa que tenga una elevada financiación ajena conlleva una dependencia muy alta de los acreedores asumiendo un gran riesgo financiero. Por tanto, en una primera aproximación, para estudiar el pasivo es conveniente realizar los siguientes ratios:

Fondos propios ---------------------- Pasivo total |

Fondos ajenos ---------------------- Pasivo total |

El ratio de endeudamiento general nos relaciona la composición de la financiación y se expresa como sigue:

Fondos ajenos a largo plazo + Fondos ajenos a corto plazo ---------------------------------------------------------------------------- Fondos propios |

Si por ejemplo, este ratio da un valor de 1,3 significa que la empresa debe 1,3 u.m. por cada 1 u.m. de fondos propios que posee. Aquí cabría preguntarse ¿este resultado es bueno o malo?. La respuesta es que todo depende del sector donde opere la compañía y del tamaño de la misma, por lo que el resultado de este ratio - y de todos en general – no es generalizable para todas las empresas, aunque es evidente que una cifra elevada en el mismo implica un elevado riesgo en la empresa.

Dada la importancia que tiene el vencimiento de las deudas - a largo plazo y corto plazo -, el ratio de endeudamiento se descompone en dos: endeudamiento a largo plazo y endeudamiento a corto plazo:

| Endeudamiento a largo plazo = | Fondos ajenos a largo plazo ----------------------------------------- Fondos propios |

| Endeudamiento a corto plazo = | Fondos ajenos a corto plazo ----------------------------------------- Fondos propios |

El análisis de estos ratios nos informará del desplazamiento de las deudas a largo o corto plazo.

Otro ratio que también se utiliza frecuentemente, es el inverso del endeudamiento general, denominado autonomía financiera, que proporciona idéntica información al primero.

6.2.3. Financiación de la estructura económica

En los dos epígrafes anteriores se ha estudiado por un lado las magnitudes que relaciones elementos del activo y por otra magnitudes del pasivo. Para estudiar la financiación del activo se utilizan ratios que combinan masas patrimoniales del activo y pasivo y adecuación de las mismas. Los ratios más importantes son los siguientes:

| Ratio de solvencia general = | Activo total ---------------------------------- Fondos ajenos totales |

Si por ejemplo este ratio da un valor de 2,5 significa que tenemos 2,5 u.m. de activo por cada u.m. que se debe, si este ratio disminuye significa que las deudas tienen más peso en el balance y resultados por debajo de la unidad que el importe de la deudas es superior al valor contable de los activos y nos encontramos en una situación de quiebra técnica. Este ratio también se denomina de distancia a la quiebra.

| Cobertura de las inversiones = | Capitales permanentes -------------------------------- Activo fijo |

Este ratio debe tener un valor superior a la unidad, cuestión que significa que los capitales permanentes (fondos propios más fondos ajenos a largo plazo) tienen un valor mayor que el importe del activo y por tanto que el capital circulante es mayor que la unidad.